相続税専門税理士の富山です。

今回は、隣接地や地目が混在する土地について、相続税の土地評価で「どこまでを1つとして評価するか(評価単位)」で誤りやすいポイントを、3つの事例で整理します。

出典:TAINS(評価事例大阪局R020000)(一部抜粋加工)

事例集 資産課税関係 誤りやすい事例(財産評価関係 令和2年分) 大阪国税局資産評価官

土地の評価は「同じような土地なら全部まとめてよい」という発想で進めると、思わぬ誤りにつながります。

一方で、場面によっては「まとめて考える方が合理的」とされるケースもあります。

つまり、いつでも一体評価が正しい訳でも、いつでも別々評価が正しい訳でもありません。

相続税専門税理士が直接対応

事前予約で土日祝日夜間対応可能

明確な料金体系+スピード対応

コンテンツ

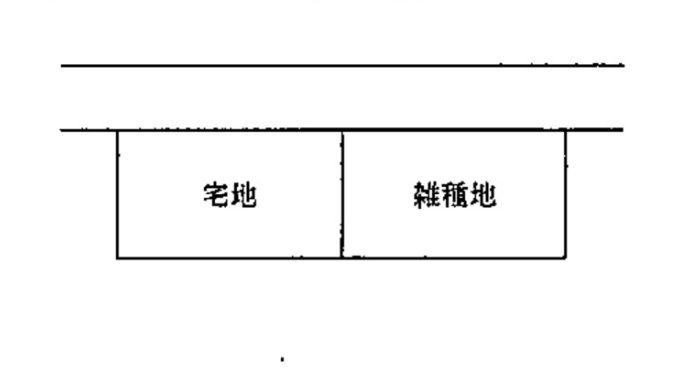

自宅敷地の一部を青空駐車場として貸している場合は「地目」で分ける

1つ目の事例は、自宅の敷地の一部を青空駐車場として貸し付けているケースです。

この事例の場合、「どちらも自用地に該当するから」という理由で、自宅部分と青空駐車場部分を一体で評価してよいのでしょうか?

この事例では、「土地の価額は地目の別に評価する」という考え方を適用します。

つまり、自宅部分は宅地、青空駐車場部分は雑種地というように、地目が異なるなら別々に評価します。

この結論は、財産評価基本通達7の考え方によるものです。

財産評価基本通達(一部抜粋)

7 土地の評価上の区分

土地の価額は、次に掲げる地目の別に評価する。

実務感覚としては、「同じ人が持っている」「境界がつながっている」「まとめて使っている気がする」といった事情があっても、「まず」地目の違いで立ち止まる必要があります。

相続税の土地評価では、この「地目の違い」を見落とすと、「入口」で評価の前提がずれてしまいます。

その結果、土地の価額の組み立て自体が変わり、申告後の説明もしづらくなります。

最初に確認したいのは、「自宅の部分」と「貸している駐車場の部分」が、評価上どの地目として扱われる前提なのか、という点です。

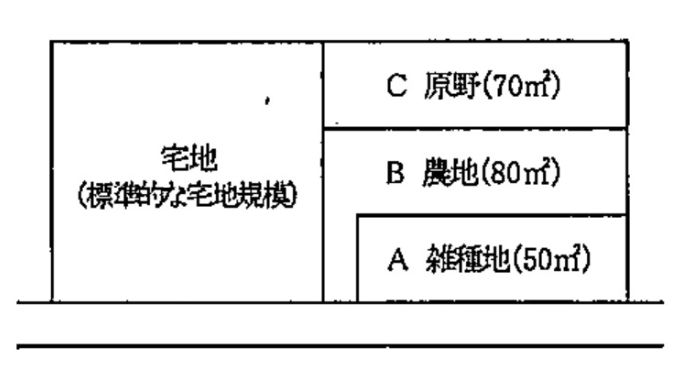

宅地比準方式で評価するなら、現況ではなく「宅地転用を想定」し、一団で見ることがある

2つ目の事例は、Aが雑種地、Bが農地、Cが原野というように、地目が複数混在している土地のケースです。

1つ目の事例を学ぶと、「地目で分ける」(A・B・Cをそれぞれ別の評価単位として評価)が正しそうに見えます。

この事例では、

A雑種地・B農地及びC原野を宅地転用するとした場合、その全体をもって開発するのが相当であると考えられる

ものとされています。

宅地比準方式で評価する土地は、「現況の利用状況を基本とした評価ではなく、宅地転用を想定して評価」します。

つまり、この場面では、「今、農地や原野等として使っているか」よりも、「宅地に転用する前提でどう評価するか」が軸になります。

その上で、この事例では、「A雑種地は地積が小さく形状も踏まえると単独評価ではなくB農地と合わせて評価するのが妥当」としています。

また、「C原野は道路に面していない土地であり、単独で評価するのは相当ではない」としています。

結果として、形状・地積・位置等から見て、全体を一団の土地として評価し、A・B・Cを一つの評価単位とするのが合理的だ、と結論づけています。

この結論は、財産評価基本通達7の「なお書」の考え方によるものとされています。

財産評価基本通達(一部抜粋加工)

7 土地の評価上の区分

なお、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野又は宅地と状況が類似する雑種地のいずれか2以上の地目の土地が隣接しており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価するものとする。

ここで大事なのは、「地目が違うから必ず分ける」のではなく、評価の枠組みが宅地比準方式に乗る場面では、土地のまとまりを別の角度から判断する必要がある、という点です。

相続の現場では、「雑種地が小さくて変形」「隣が農地でまとめて宅地にする予定」「奥に原野があるが道路に出られない」といった状況が重なることがあります。

この事例は、そうした土地を「別々に切り分ける」より、「一団として捉える」方向に判断が動くことがある、ことを示しています。

一体評価の可否は、感覚ではなく、形状・地積・位置といった具体事情に即して説明できる形に落とし込む必要があります。

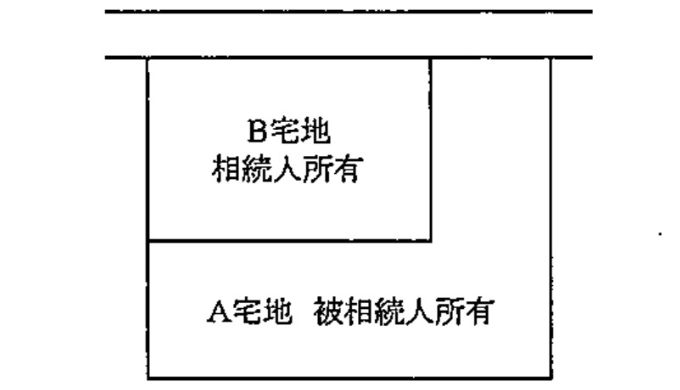

相続で取得した宅地は、隣に相続人所有地があっても「取得した宅地は単独で1区画」として評価する

3つ目の事例は、A宅地を被相続人が所有していて、B宅地を相続人が元から所有している、という隣接地のケースです。

「宅地は利用の単位となっている1区画の宅地を評価単位とする」ことを前提に考えると、A宅地とB宅地を一体として評価することになるのでしょうか?

「相続したAと、もともと持っていたBを、実際にはまとめて使えそうだ」という感覚が入ると、こうした一体評価を考えがちです。

しかし、正しい取扱いは、

相続等により取得したA宅地に隣接して相続人所有のB宅地がある場合、相続人はそれらの宅地を一体として使用することができるとしても、A宅地を単独で「1区画の宅地」として評価する。

です。

相続人がそれらを一体として使用できるとしてもです。

根拠として挙げられているのは、財産評価基本通達7-2(1)です。

財産評価基本通達(一部抜粋)

7-2 評価単位

土地の価額は、次に掲げる評価単位ごとに評価することとし、土地の上に存する権利についても同様とする。

(1) 宅地

宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とする。

ここは、2つ目の事例の「合理的なら一団評価」という流れとは逆方向に見えます。

つまり、隣接しているからといって、常にまとめればよいという訳ではない、ということです。

相続で新たに取得した宅地の評価単位は、「相続人が別に持っている宅地が隣にある」という事情だけでは動かない、という示唆になります。

実務的には、「敷地を広く使っているから」「駐車場も含めて一体で使えるから」といった説明をしてしまう前に、そもそも「評価単位として一体にできる類型なのか」を確認することが重要です。

想う相続税理士

想う相続税理士

この3事例は、

①地目が違えば別々に評価する場面があること

②宅地比準方式の前提では現況ではなく宅地転用を想定し一団で見る場面があること、

③相続で取得した宅地は隣に相続人所有地があっても取得した土地自体は単独で1区画として扱う場面があること

をそれぞれ示しています。

同じ「隣接地」でも結論が分かれるので、状況を丁寧に切り分けて整理することが、相続税申告の安心につながります。