相続税専門税理士の富山です。

今回は、遺産分けにより土地を分割(切って分けっこ)した場合の、相続税申告における土地の評価について、お話します。

相続税専門税理士が直接対応

事前予約で土日祝日夜間対応可能

明確な料金体系+スピード対応

大手生命保険会社様で相続税・贈与税に関するセミナー講師の実績有(最近の実績:令和5年11月・令和5年12月・令和6年2月)

土地を分割するためには土地を「分筆」する必要がある

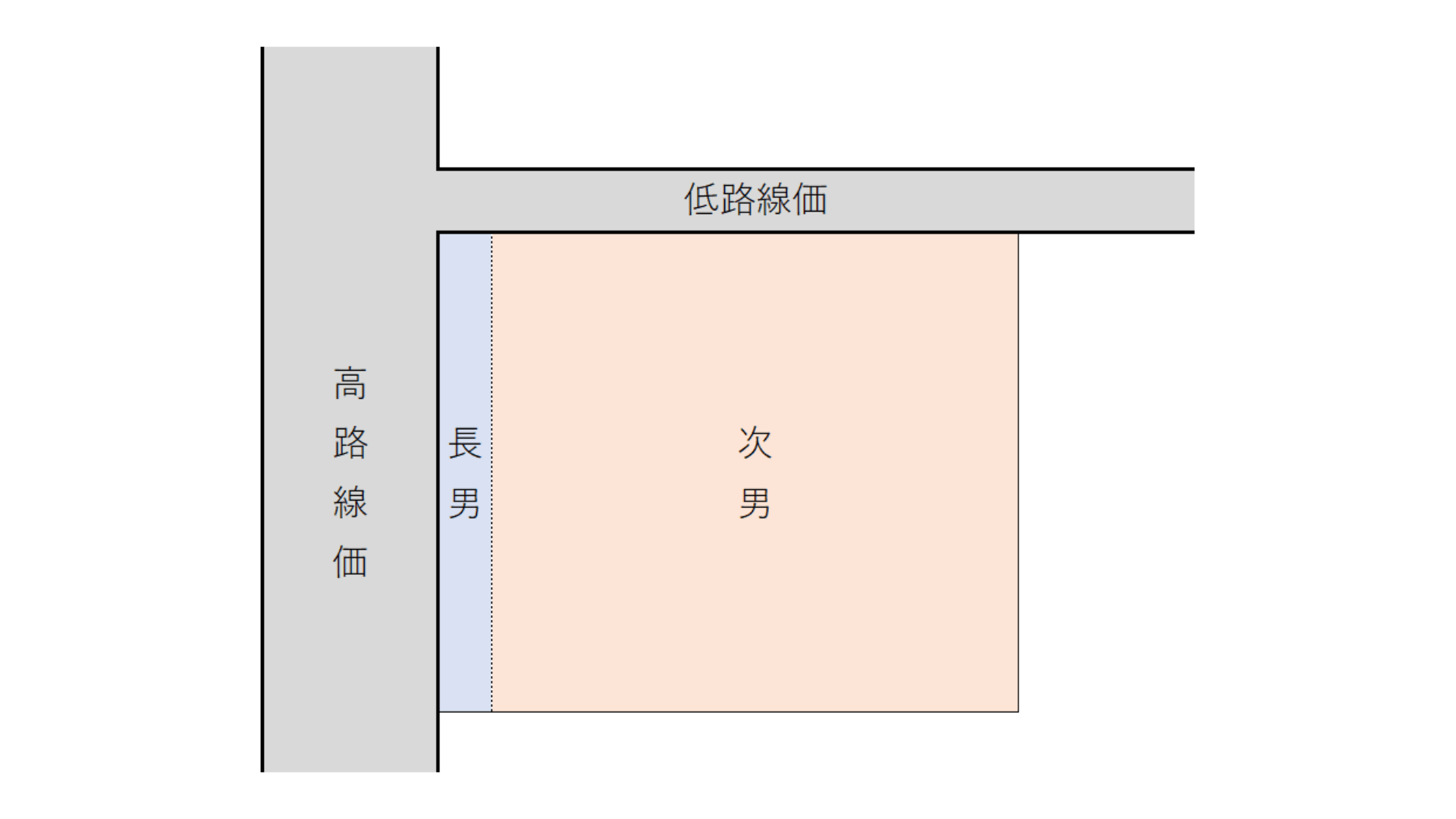

相続財産の中に広い土地がある場合には、例えばその土地の西側を長男が相続し、東側を次男が相続する、というようなケースが出てきます。

このような場合、その分けっこする境界のところに線を入れて土地を切ります。

これを「分筆」と言いますが、この分筆により、長男が相続する土地と次男が相続する土地が明確に分けられる、ということになります。

境界標という杭(くい)をその土地の地面に打ち込み(そこが「境界点」になります)、その杭と杭を結んでいってできる線で土地が分割されます。

相続税申告では土地を切る前の状態で申告する?それとも切った後の状態で申告する?

相続財産である土地を切って分けっこする場合、亡くなった日の時点ではまだ切っていない状態で、相続人のモノになる時(相続登記により所有権が移転する時)にはもう切られている状態、ということになります。

この場合、相続税申告においては切る前の1つの土地として評価して申告するのでしょうか?

それとも、切った後の2つの土地として評価・申告するのでしょうか?

「どっちも同じじゃないか」と思われるかもしれませんが、路線価方式により土地を評価する場合、土地の広さや形、道路付けなどがその土地の評価に影響します。

つまり、切る前で申告するか、切った後で申告するかにより、相続税が変わるのです。

切った後で申告するけれども・・・

タックスアンサー(国税庁HP)

No.4603 宅地の評価単位

宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価しますが、具体的には、次のように判定します。

なお、相続、遺贈又は贈与により取得した宅地については、原則として、取得者が取得した宅地ごとに判定します(以下省略)

相続税は、亡くなった時点における亡くなった方の財産に対して課税されますので、そういう意味では、切る前の土地の状態に対しての課税になりそうですが、その土地を取得する方(相続人の方など)は、その切った後の土地の状態で相続し、それに対する相続税を納めるということになるワケですから、上記にあるとおり、原則的には切った後の土地の広さや形で評価します。

ただし、切った後の状態で課税されるということを悪用して、最初の画像のようにわざと道路付けが悪くなるように土地を切って評価額を下げる、というようなことをしている場合には、切る前の土地の状態で評価をして、その評価額を各取得者に配分する、ということになります。

想う相続税理士

想う相続税理士