相続税専門税理士の富山です。

今回は、路線価の設定されている道に面していない土地があり、特定路線価を申請しようとすると、道が2本ある、という場合の土地の評価について、お話します。

相続税専門税理士が直接対応

事前予約で土日祝日夜間対応可能

明確な料金体系+スピード対応

大手生命保険会社様で相続税・贈与税に関するセミナー講師の実績有(最近の実績:令和5年11月・令和5年12月・令和6年2月)

土地の評価方法は大きく2つ

相続税の申告において土地の評価をする場合には、「路線価方式」と「倍率方式」の2種類の方法があります。

この路線価方式により評価する場合には、その土地に接している道に付された路線価を基に計算します。

この路線価は、1㎡あたりの金額ですので、例えば路線価が3万円の道に接している面積200㎡の土地の場合、「3万円×200㎡=600万円」がその土地の基本的な評価額となり、そこから土地の形などを基に減額して評価していきます。

路線価地域にあるのに路線価がない!

路線価方式の場合、接している道に路線価が付されていれば、上記のように計算できるのですが、道に接しているけれどもその道に路線価が付いていない(路線価図を見ても路線価が書かれていない)という場合もあります。

そのような場合には、一番近い路線価が付されている道の路線価を使って評価する方法もありますが、税務署に「特別に路線価を設定してもらう」という方法もあります。

この特別に設定してもらった路線価を「特定路線価」といいます。

財産評価基本通達

14-3 特定路線価

路線価地域内において、相続税、贈与税又は地価税の課税上、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合には、当該道路を路線とみなして当該宅地を評価するための路線価(以下「特定路線価」という。)を納税義務者からの申出等に基づき設定することができる。

特定路線価は、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、前項に定める地区の別等を考慮して税務署長が評定した1平方メートル当たりの価額とする。

2本の道に挟まれていたら両方に特定路線価を設定する?

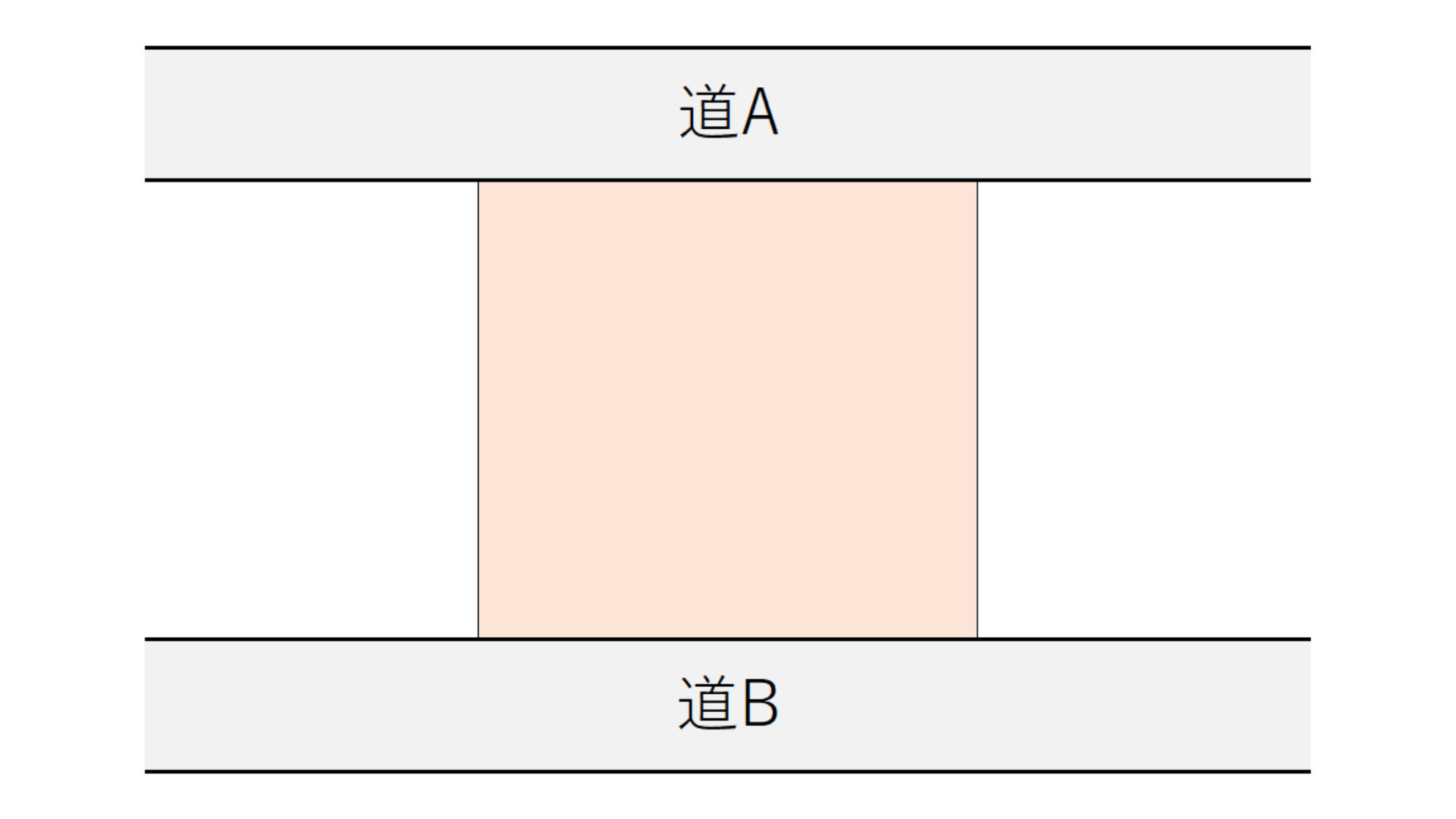

相続財産の中に最初の画像のような土地があり、道Aにも道Bにも路線価が付されていない場合、どちらの道にも特定路線価を設定してもらうよう税務署に申請するのでしょうか?

想う相続税理士秘書

想う相続税理士秘書

この場合、道Aか道Bのどちらかに路線価が設定されれば、その路線価で計算することができますので、どちらかの道に特定路線価を設定してもらい、土地を評価することになります。

この場合、道A・道Bのどちらに路線価を設定してもらうのかということですが、その土地に出入りする場合に、実際にメインとして使っている道を選んで、その道に路線価を設定してもらいます。

想う相続税理士

想う相続税理士

回答をもらうのに時間がかかる場合がありますので、お早めに申請を。