相続税専門税理士の富山です。

今回は、電話加入権の評価について、お話します。

相続税専門税理士が直接対応

事前予約で土日祝日夜間対応可能

明確な料金体系+スピード対応

大手生命保険会社様で相続税・贈与税に関するセミナー講師の実績有(最近の実績:令和5年11月・令和5年12月・令和6年2月)

令和3年分の路線価図等が公開されたと思ったら?

先日、令和3年分の路線価図等が公開されました。

国税庁のホームページをご覧になった方もいらっしゃると思いますが、昨年と大きく違う部分があります。

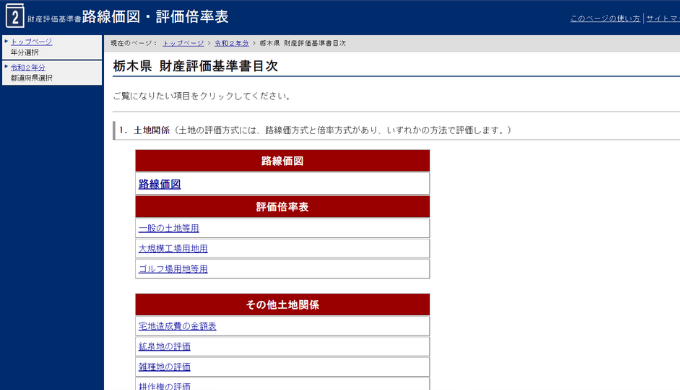

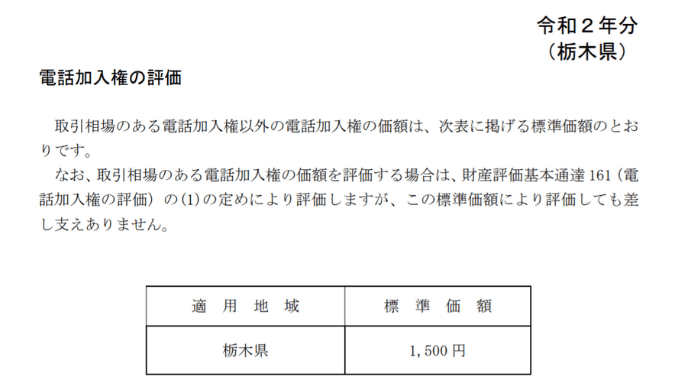

これが、令和2年分の栃木県の財産評価基準書の目次ページです。

この下の方の「土地関係以外」というところに、「電話加入権の評価」があります。

内容としては、一本当たり1,500円の評価となっています。

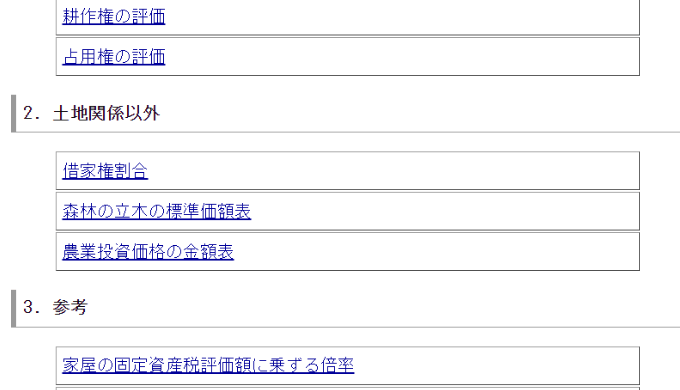

これが、令和3年分になると、以下のように変わっています。

「電話加入権の評価」の項目が消えています。

電話加入権は評価しなくてもいい?

項目が消えた、ということは、相続税の課税対象外になったのでしょうか?

実は、財産評価基本通達には「電話加入権の評価」という項目があります。

そちらは、このようになっています。

財産評価基本通達

161 電話加入権の評価

電話加入権の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

つまり、一律の金額を定めることはせず、時価で申告する、ということになります。

国税庁の意見募集がありました

令和3年4月20日に、国税庁から次のような改正案が示されていました。

2 電話加入権の評価(評価通達161、162)

課税時期における通常の取引価額に相当する金額や国税局長の定める標準価額による評価を廃止し、売買実例価額、精通者意見価格等を参酌して評価することとします。

(注) 申告に当たっては、評価通達128の定めに基づき一括して評価する家庭用動産等に、電話加入権を含めることとして差し支えないものとする予定です。

この(注)にある評価通達128を見てみると、このようになっています。

財産評価基本通達

128 評価単位

動産(暖房装置、冷房装置、昇降装置、昇降設備、電気設備、給排水設備、消火設備、浴そう設備等で92《附属設備等の評価》の(1)から(3)まで及び132《評価単位》から136《船舶の評価》までの定めにより評価するものを除き、以下「一般動産」という。)の価額は、原則として、1個又は1組ごとに評価する。

ただし、家庭用動産、農耕用動産、旅館用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができる。

つまり、家具や家電などと一緒に「全部まとめていくら」という申告でいい、ということになります。

良番に注意!

ぞろ目などの並びのよい番号や、語呂がいい電話番号、俗にいう「良番」については、現時点でも高値で取引されています(軽く100万円を超えています)。

売買実例価額ということですから、この高値ベースでの評価になります。

想う相続税理士

想う相続税理士